Die Karteikarte "Allgemein" enthält die Grunddaten des Kontos. Weiterhin werden hier in den Bearbeitungsoptionen wichtige Einstellungen zur Steuerung der Bebuchung dieses Kontos vorgenommen.

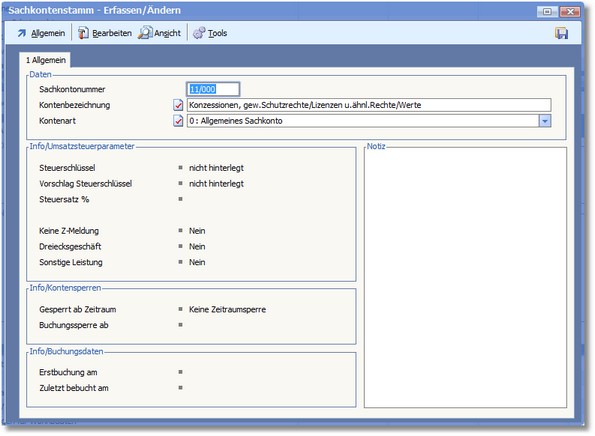

Der Bereich "Daten"

Die Sachkontonummer ist das Such- und Ordnungskriterium des Sachkontenstammes. Das Ansprechen des Kontos während des Buchungsvorganges wird über die Sachkontonummer vorgenommen. Die Sachkonten sind über den Standardnummernkreis von 1/000 - 9999/000 als Hauptkontonummer angelegt. Jede Hauptkontonummer kann durch die drei Zusatzstellen in bis zu 1000 weitere Unterkonten unterschieden werden.

Der Name des Kontos laut Kontenplan z.B. Mehrwertsteuer, Umsatzerlöse.

Mit der [F5]-Taste oder einem Klick auf den Pfeil hinter dem Eingabefeld wird eine Dialogbox mit den Kontenarten geöffnet.

Die Arten haben folgende Bedeutung:

0 Allgemeines Sachkonto

Alle Bestands- und Erfolgskonten, für welche die folgenden Kontenarten von 1- L nicht zutreffen.

1 Umsatzerlöse

Mit dieser Schlüsselzahl werden alle Umsatzerlöskonten gekennzeichnet. Umsatzerlöskonten fließen in die Umsatzsteuerverprobung ein (USt-Prüfliste), wenn diese mit einem Steuerschlüssel verknüpft sind.

2 Mehrwertsteuerkonto

Die Netto- und Bruttoanteile aus den Verkaufserlösen werden ermittelt und die Differenz auf dieses so gekennzeichnete Konto gebucht. Bei der Umsatzsteuervoranmeldung werden die MwSt- und VSt-Konten miteinander verrechnet und ein eventueller Überschuss an das Finanzamt abgeführt.

3 Gewährte Skonti

Diese Kennzeichnung erhält ein Konto, auf das die Skontobeträge (welche die Debitoren abziehen) gebucht werden

4 Vorsteuerkonto

Die Netto- und Bruttoanteile aus den Wareneinkäufen und Kostenarten werden ermittelt und die Differenz auf dieses so gekennzeichnete Konto gebucht. Bei der Umsatzsteuervoranmeldung werden die MwSt- und VSt-Konten miteinander verrechnet und ein eventueller Überschuss an das Finanzamt abgeführt.

5 Kassenkonto

Durch die Kennzeichnung wird die Kassennegativkontrolle und die automatische Belegnummernvergabe aktiviert.

6 Erwerbssteuer

Die so gekennzeichneten Konten nehmen die Steuerbeträge für steuerpflichtige innergemeinschaftliche Erwerbe auf.

7 Inner EG-Umsätze

Konten mit diesem Kennzeichen nehmen die Verkaufserlöse aus dem steuerfreien innergemeinschaftlichen Warenverkehr auf.

8 Erhaltene Skonti

Konten, auf welche die erhaltenen Skonti gebucht werden, können Sie mit dieser Ziffer kennzeichnen.

9 Bankkonto

Bankkonten erhalten dieses Kennzeichen.

E EG-Erwerbskonto

Mit „E" gekennzeichnete Konten nehmen die Nettobeträge aus erwerbssteuerpflichtigen innergemeinschaftlichen Erwerben auf. Sie fließen als Bemessungsgrundlage in die Umsatzsteuerverprobung ein (USt-Prüfliste).

A Anfangsbestandskonto

Alle Eröffnungsbilanzkonten erhalten dieses Kennzeichen

S Summenvortragskonto

Für die Übernahme von Jahresverkehrszahlen wird als Gegenkonto ein sogenanntes Summenvortragskonto bebucht. Summenvortragskonten erhalten als Schlüssel das Kennzeichen „S".

D Erlöse Zahlungsdifferenzen

Überzahlungen von Kunden werden auf diese Konten verbucht.

F Interimskonto Zahlungen

Verrechnungskonten im Zusammenhang mit Zahlungsein- und ausgängen werden mit diesem Schlüssel gekennzeichnet.

G Zurückgewährte Entgelte

Alle Konten, die Beträge aus Erlösschmälerungen aufnehmen, werden mit diesem Schlüssel erfasst.

H Zurückerhaltene Entgelte

Mit diesem Schlüssel gekennzeichnete Konten nehmen die von Lieferanten zurückgewährten Entgelte auf (z.B. aufgrund von Mängelrügen).

I Durchlaufende Gelder

Verrechnungskonten für durchlaufende Gelder erhalten dieses Kennzeichen.

K MwSt. nicht fällig

Mehrwertsteuerbeträge, die nicht fällig zur Zahlung an das Finanzamt sind, werden auf diesen Konten gebucht (z.B. bei Istversteuerung).

L Umsatzerlöse nicht fällig

Umsatzerlöse, für die nicht fällige Umsatzsteuer gebucht wurde (Kontenart K), werden auf Erlöskonten mit dieser Kontenart gebucht (z.B. Istversteuerung).

M Gestellte Anzahlungsrechnungen

Z Betriebsbuchhaltung

C Verrechnungskonto Factoring

U Finanzkonto Inhousefactoring

T Altteilesteuer

Konten für die Verbuchung der Altteilesteuer erhalten dieses Kennzeichen.

O Kontenart E - ohne Vorsteuerabzug

Dieses Kennzeichen gilt für innergemeinschaftlichen Erwerb ohne Vorsteuer.

V Verrechnungskonto Zahlungsverkehr

Konten für die Verbuchung von Zahlungsein- und -ausgängen erhalten dieses Kennzeichen.

Hinweis: Kontenart |

Konten für Erlösschmälerungen aus dem Warenverkehr mit EU-Ländern des übrigen Gemeinschaftsgebietes werden mit 7 gekennzeichnet. |

Die Menüleiste:

Speichern Mit [F10] werden Änderungen an den Sachkontendaten gespeichert und das Dialogfenster geschlossen.

Nur Speichern Mit [STRG]+[F10] können Sie Änderungen speichern ohne den Dialog zu verlassen.

Öffnet den Listenausdruck Finanzbuchhaltung.

Verlassen/Beenden Mit [ESC] verlassen Sie den Sachkontenstamm.

|

Optionen/Parameter Öffnet für die jeweilige Bearbeitungsoption ein Dialogfenster, in dem die entsprechenden Daten eingegeben bzw. bearbeitet werden können.

Kontogruppen Öffnet jeweils den Bearbeitungsdialog für verschiedene Kontogruppen:

Löschen Mit [F4] können Sie das in der Tabelle markierte Sachkonto löschen.

|

Hier können Sie durch Aktivierung/Deaktivierung der zur Verfügung stehenden Optionen verschiedene Quicktools in der Menüleiste anzeigen/ausblenden lassen.

|

Infosystem Sachkonto Ruft das FIS für das Sachkonto auf.

Kontoauszug Öffnet den Kontomanager für das in Bearbeitung befindliche Sachkonto.

Sachkonto mit Datev-Kontenrahmen vergleichen Mit [F7] können Sie das in Bearbeitung befindliche Sachkonto mit dem Referenzkontenrahmen abgleichen.

Eingabefeld finden Ruft das Dialogfenster "Eingabefeld finden" auf.

|