Handelsbilanz

Eine Handelsbilanz wird nach dem Handelsrecht (HGB) erstellt.

Sie dient externen Unternehmensinteressenten (z.B. Banken, Lieferanten, Kunden usw.).

Steuerbilanz

Die Steuerbilanz dient der Ermittlung der Steuern (Einkommenssteuern etc.).

Da die Steuerbilanz auf der Handelsbilanz basiert, ist die Handelsbilanz die Grundlage für die Steuerbilanz. Im Steuerrecht gibt es häufig Abweichungen zu den handelsrechtlichen Regelungen. Dadurch wird die Steuerbilanz um diese Abweichungen entsprechend verändert. Hierdurch kommt es zu Abweichungen zwischen Handels- und Steuerbilanz.

Im Regelfall wird der Gewinn in einer Steuerbilanz höher als in der Handelsbilanz sein.

Theoretisch wäre es nun möglich, in der BüroWARE nach Steuerrecht zu buchen und die Veränderungen der Bilanz dann beispielsweise in der 14. Periode zu buchen.

Somit wäre dann der Ausdruck der Bilanz von Periode 1-13 die Steuerbilanz und der Ausdruck der Periode 1-14 die Handelsbilanz. Diese Vorgehensweise hätte jedoch Nachteile bei den Vorträgen ins nächste Jahr. Ein automatisches Vortragen beider Bilanzen wäre in diesem Fall nicht möglich. (Personenkonten - und damit die Ops - könnten natürlich vorgetragen werden,

ebenfalls Kasse und Banken.)

Die elegantere Möglichkeit ist, sogenannte Handelsbilanzkonten in der BüroWARE zu nutzen.

Beispiel:

(Dieses Beispiel orientiert sich ausdrücklich nicht an den gesetzlichen Vorschriften, sondern dient nur dazu, die Arbeitsweise in der BüroWARE zu erläutern!)

Angenommen, Sie könnten in der Handelsbilanz eine höhere Abschreibung für ein Wirtschaftsgut vornehmen als in der Steuerbilanz.

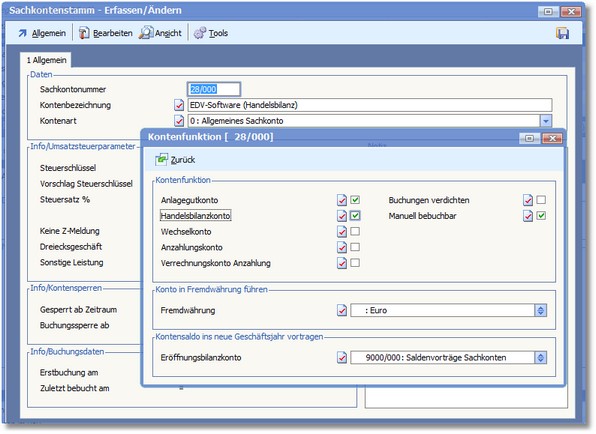

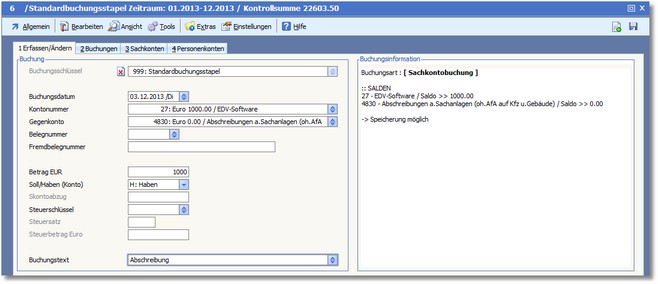

Das Sachkonto des Anlagegutes ist 27 (EDV-Software).

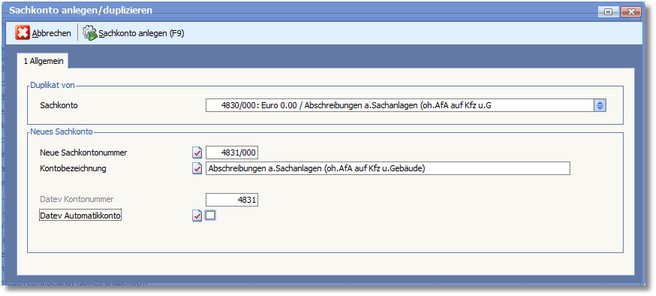

Die Abschreibungen werden auf das Konto 4830 (Abschreibung auf Sachanlagen) gebucht.

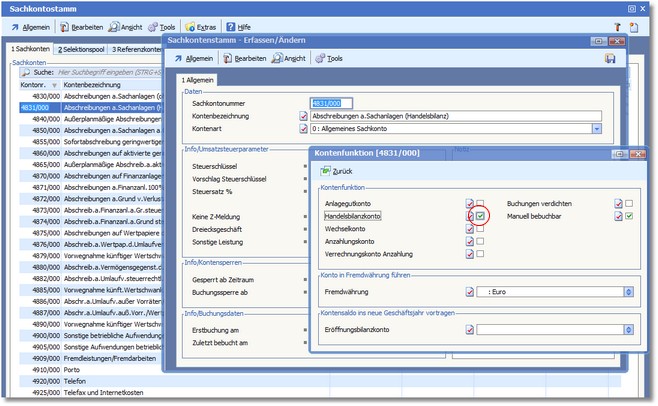

Sie benötigen nun zu beiden Konten entsprechend gleich geschlüsselte Konten für die Handelsbilanz. Duplizieren Sie dazu beide Konten und aktivieren Sie die Option "Handelsbilanzkonto".

Konto duplizieren:

Konto bearbeiten (Menü "Bearbeiten > Kontenfunktion": Kontenfunktion = Handelsbilanzkonto):

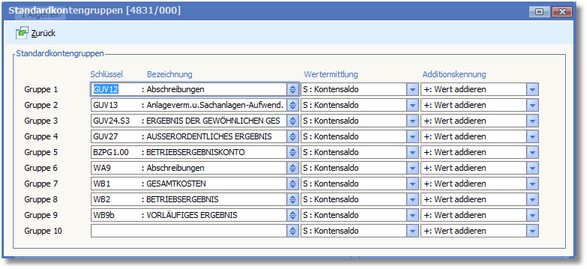

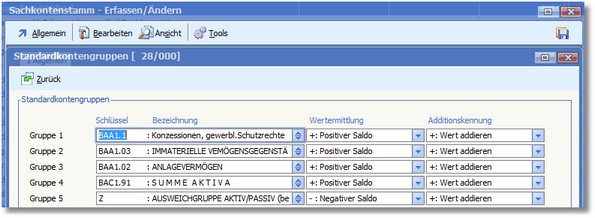

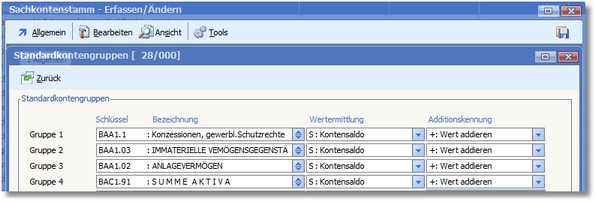

Die Einstellungen der Standardgruppen müssen mit dem ursprünglichen Konto übereinstimmen (Sachkontenstamm - Erfassen/Ändern, Menü "Bearbeiten > Kontogruppen > Standardkontogruppen"):

Führen Sie diesen Vorgang ebenfalls bei dem Anlagegutkonto aus:

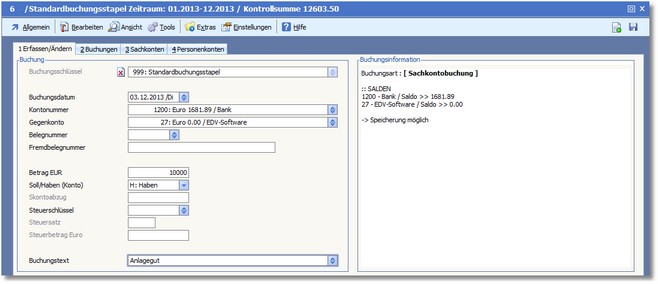

Buchen wir zur Verdeutlichung des Vorgehens einen Zugang auf das Anlagegutkonto:

Buchen wir nun die Abschreibung:

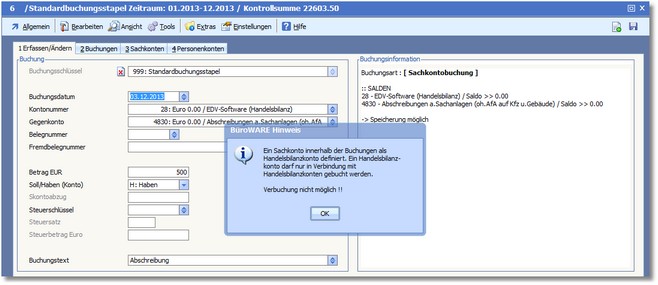

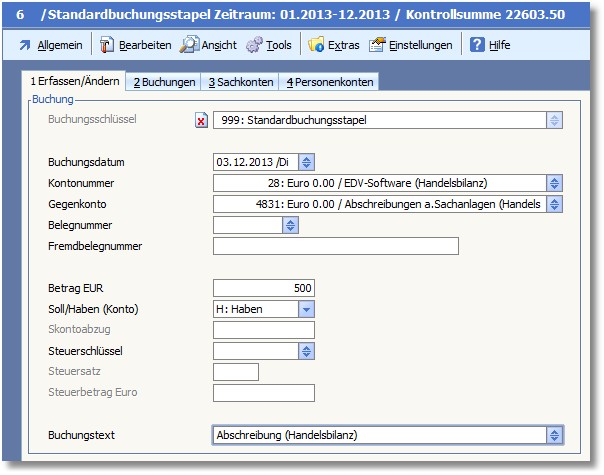

Parallel dazu wird die abweichende Abschreibung für die Handelsbilanz gebucht. Buchungen für die Handelsbilanz sind nur zwischen zwei als Handelsbilanzkonten gekennzeichneten Buchungen möglich. Das ist notwendig, da sonst Aktiva-Passiva-Ungleichheiten in der Steuerbilanz entstehen würden.

Auf diese Vorgabe werden Sie bei falschen Buchungen auch hingewiesen.

Falsche Buchung:

Richtige Buchung:

Das Ergebnis ist in den Auswertungen zu sehen.

So muss der Bestand (EDV-Software) in der Steuerbilanz im Beispiel mit 9.000 € und in der Handelsbilanz mit 8.500 € ausgewiesen sein.

Das ist bereits in den Konten ersichtlich:

Beachten Sie dabei, dass ggf. eine Änderung in den Einstellungen der Konten erfolgen muss. So sind im Beispiel die Konten so eingestellt, dass nur Soll-Salden gedruckt werden. Haben-Salden würden in eine Ausweich- (Fehler-) Gruppe gedruckt. Das ist in diesem Falle noch zu ändern:

Standardmäßige Einstellung:

Ändern Sie also „Positiver Saldo“ in „Kontensaldo“, die Ausweichgruppe kann entfallen.

Diese Änderung ist nur dann notwendig, wenn das Handelsbilanzkonto einen Haben-Saldo aufweist.

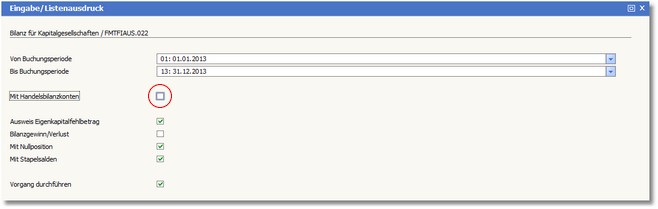

Drucken Sie nun die Steuerbilanz:

Ergebnis:

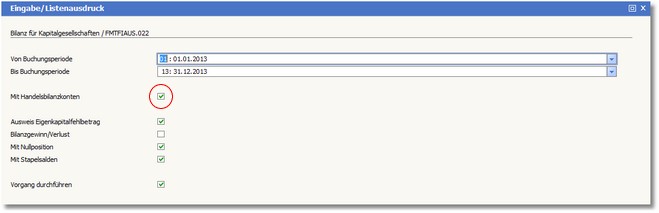

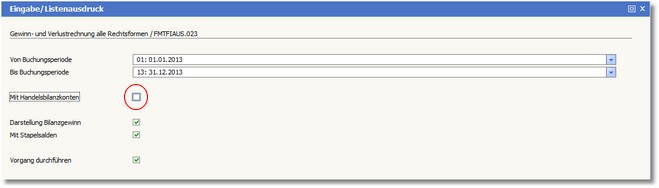

Drucken Sie nun die Handelsbilanz, indem Sie die Option "Mit Handelsbilanzkonten" aktivieren.

Gleiches gilt auch für die Gewinn- und Verlustrechnung.

Die GuV zur Steuerbilanz:

Ergebnis:

Die GuV zur Handelsbilanz: