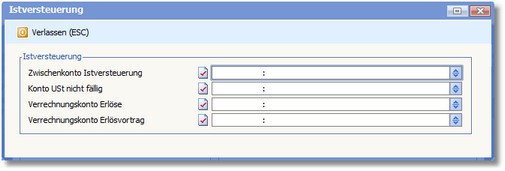

Diese Konten sind dann relevant, wenn Sie die Istversteuerung durchführen (Versteuerung nach vereinnahmten Entgelten).

Tragen Sie hier das Verrechnungskonto für die Durchführung der Istversteuerung ein. Dieses dient als Interimskonto für die Steuerverrechnung, die automatisch ausgeführt wird, bevor die Umsatzsteuervoranmeldung erstellt wird.

Hier tragen Sie das Steuerkonto ein, auf das die Umsatzsteuer einer Ausgangsrechnung gebucht wird. Diese Umsatzsteuer ist noch nicht fällig bzw. erst dann in der Umsatzsteuervoranmeldung anzugeben, wenn die Rechnung bezahlt wurde.

Kennzeichen im Sachkontenstamm:

Kontenart: K = MWST nicht fällig

Die Umsatzerlöse bei Rechnungsstellung werden auf dieses hier eingetragene Erlöskonto verbucht. Dieses Konto ist in der Regel ein Unterkonto des regulären Erlöskontos.

Kennzeichen im Sachkontenstamm:

Kontenart: L = Umsatzerlöse Istversteuerung nicht fällig

USt-VA-KZ: 99 oder 00

Steuerschlüssel: dieser Schlüssel (z.B. 3)

Hinweis: Zwischenkonto Erlöse und Kontenzuordnung |

Bei Durchführung der Istversteuerung sind innerhalb der Kontenzuordnung im Bereich Erlöse ebenfalls diese Unterkonten (Kontenart L) anzugeben statt der regulären Erlöskonten. |

VERRECHNUNGSKONTO ERLÖSVORTRAG

Damit offene Rechnungen aus dem Vorjahr, die im aktuellen Jahr bezahlt werden, innerhalb der Steuerverrechnung korrekt umgebucht werden, muss hier ein weiteres Erlöskonto eingetragen werden.

Kennzeichen im Sachkontenstamm:

Kontenart: 1 = Umsatzerlöse

USt-VA-KZ: 99 oder 00

Steuerschlüssel: keiner